18-11-20 Con la aprobación por parte de la Cámara de Diputados, sólo resta el visto bueno del Senado para que la propuesta se convierta en ley. Claves para entender quiénes deberán afrontar el nuevo tributo

La Cámara de Diputados dio sanción al proyecto que busca alcanzar a las grandes fortunas –impulsado por el diputado Carlos Heller– y quedó a un paso de convertirse en ley.

La iniciativa tiene el aval del núcleo duro del kirchnerismo, pero el rechazo de gran parte de los empresarios que ven cómo este impuesto impactará negativamente en la economía del país.

Muchas son las preguntas que surgen sobre la propuesta que será analizada en los próximos días por la Cámara de Senadores. Intentaré, a continuación, responder las más importantes:

1. ¿Es un impuesto o un aporte extraordinario?

Pese a que el texto habla de un “aporte extraordinario”, la realidad es que, por las características que tiene, se trata de un impuesto, ya que no existe ninguna contraprestación por parte del Estado.

Los argentinos que vivan en jurisdicciones no cooperantes o de baja o nula tributación estarán también obligados a pagar por los bienes que tengan en la Argentina

2. ¿Se paga sólo una vez?

La propuesta legislativa aclara que se trata de un aporte “con carácter de emergencia y por única vez”. Es decir que, salvo que haya cambios a futuro, será por única vez.

3. ¿Quiénes deben pagarlo?

El impuesto debe ser pagado por aquellos residentes que tengan bienes (en el país o en exterior) cuyo valor supere los $200 millones.

4. ¿Qué pasa si soy argentino y vivo en un paraíso fiscal?

Los argentinos que vivan en jurisdicciones no cooperantes o de baja o nula tributación estarán también obligados a pagar por los bienes que tengan en la Argentina, si en conjunto superan los $200 millones.

Los extranjeros deberán pagar por los bienes que tengan en la Argentina, siempre que su valor sea superior a los $200 millones

5. Soy extranjero, pero tengo bienes en la Argentina. ¿Tengo que pagar el impuesto?

Sí, los extranjeros deberán pagar por los bienes que tengan en la Argentina, siempre que su valor sea superior a los $200 millones.

6. ¿Tengo que considerar los aportes a trusts o fideicomicos?

Así es. La propuesta es clara al respecto, al afirmar que la base de determinación se calculará “incluyendo los aportes a trusts, fideicomisos o fundaciones de interés privado y demás estructuras análogas, participación en sociedades u otros entes de cualquier tipo sin personalidad fiscal y participación directa o indirecta en sociedades u otros entes de cualquier tipo, existentes a la fecha de entrada en vigencia de esta ley”.

Los únicos que quedarían fuera de la órbita del gravamen son los trusts irrevocables, ya que existe un desapoderamiento en este tipo de figuras.

7. ¿Qué características tiene el piso de $200 millones?

Este es un dato no menor. El piso de $200 millones del que habla la propuesta es un mínimo exento. A diferencia de un mínimo no imponible, todo aquel que supere los $200 millones, así sea por 1 centavo, deberá pagar por la totalidad.

Un detalle no menor es que, con la devaluación que se produjo entre el momento en el que se presentó la propuesta y el de su media sanción, el piso en dólares pasó de USD 3,35 millones a USD 2,35 millones.

Considerando este punto, muy probablemente, sean más las personas que queden alcanzadas por el impuesto en vez de las 12.000 que proyectó el Gobierno al momento de la redacción de la iniciativa.

Los únicos que quedarían fuera de la órbita del gravamen son los trusts irrevocables, ya que existe un desapoderamiento en este tipo de figuras

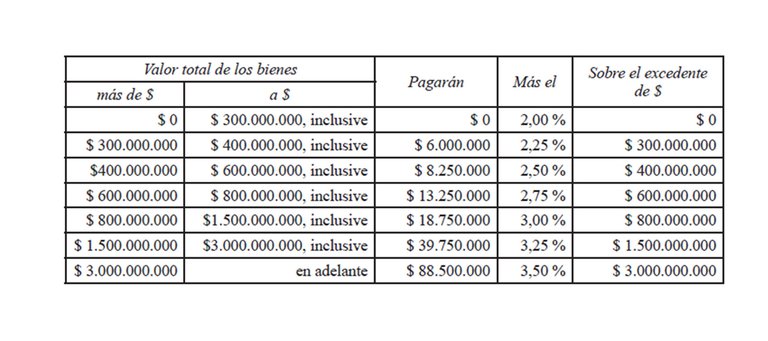

8. ¿Cuáles son las alícuotas que debo abonar por bienes en el país?

El impuesto que deben pagar consta de dos partes: una parte fija y una variable. El monto fijo varía entre los $6 y los $88,5 millones, mientras que las alícuotas van del 2 al 3,5%, de acuerdo al patrimonio.

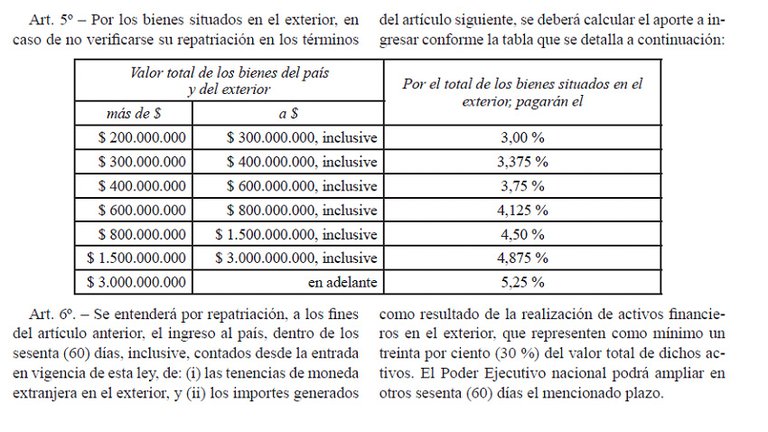

9. Si tengo bienes en el país y en el exterior, ¿cambian las alícuotas que tengo que pagar?

Sí, las alícuotas y las escalas varían si existen bienes tanto en el país como en el exterior. En este caso, se aplican los siguientes:

10. ¿Tengo algún beneficio por repatriar bienes?

En caso de que se repatríen bienes del exterior –que representen un 30% del valor total de activos en otros países–, se aplicarán las alícuotas y escalas que se usarán para el caso del patrimonio en la Argentina.

Por último, restará que el Senado apruebe el proyecto y que sea publicado en el Boletín Oficial para conocer la fecha en la que se ponga en marcha la recaudación del impuesto.

Fuente : Infobae